導語

靶向蛋白降解(TPD)代表了藥物發(fā)現(xiàn)領域的一項重大突破����,使得研究者能夠選擇性地清除細胞內(nèi)外的特定蛋白�。在過去的二十年中��,這一創(chuàng)新方法取得了顯著進展��,其研究范圍已超越最初對已知或與癌癥相關靶點的關注����。TPD的重要進展在于突破了以往難以成藥的區(qū)域,例如細胞外基質(zhì)和細胞膜���。這一進展為潛在靶點的探索打開了大門�,顯著提升了TPD在多種疾病和適應癥中的應用價值����。

PART 01

靶向蛋白降解(TPD)藥物的分類

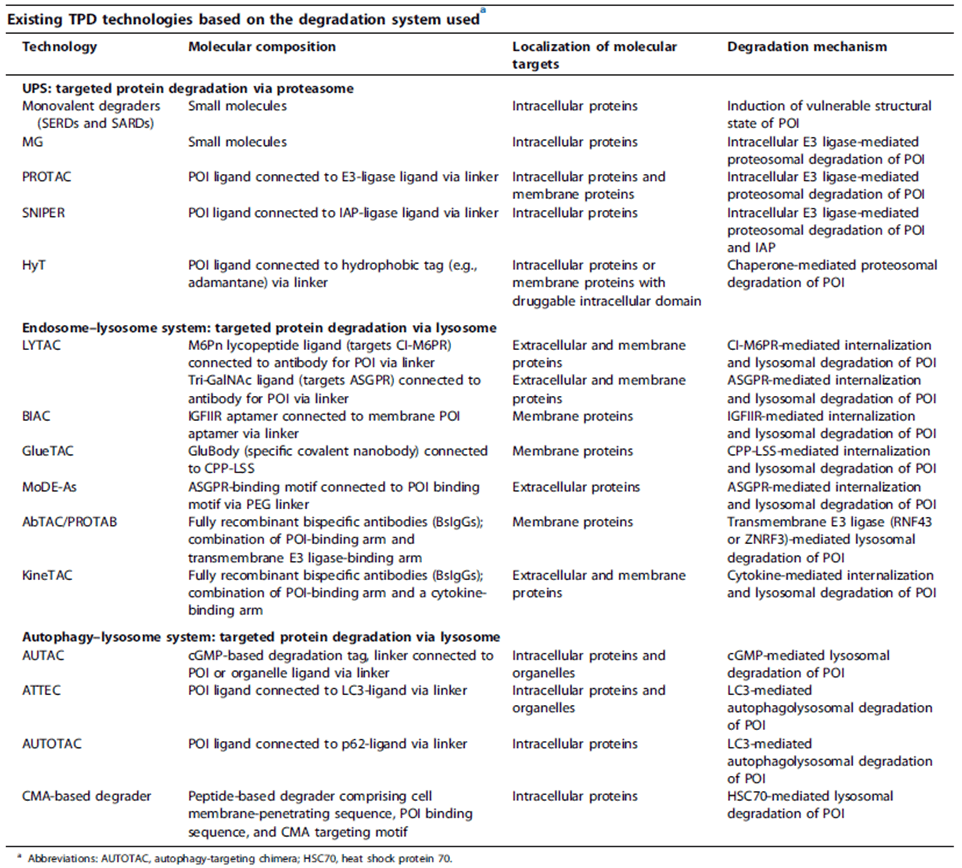

圖源:《Targeted protein degradation current molecular targets, localization, and strategies》

現(xiàn)有的靶向蛋白降解(TPD)技術主要可分為三大類:蛋白酶體途徑(UPS)、內(nèi)涵體–溶酶體途徑����、自噬–溶酶體途徑����。蛋白酶體途徑(UPS)的降解劑類型包括單價降解劑(SERDs/SARDs�、分子膠)、雙價降解劑(PROTACs�����、SNIPERs����、HyTs);內(nèi)涵體–溶酶體途徑的降解劑類型包括LYTAC����、BIAC、GlueTAC����、MoDE-As、AbTAC/PROTAB和KineTAC�;自噬–溶酶體途徑的降解劑類型包括AUTAC、ATTEC���、AUTOTAC和CMA-based degrader��。這三大類作用靶點覆蓋胞內(nèi)蛋白�、膜蛋白及胞外蛋白,實現(xiàn)了對傳統(tǒng)“不可成藥”蛋白的擴展�。降解機制則依賴不同系統(tǒng):UPS通過E3或IAP連接酶介導的蛋白酶體降解,或疏水標簽/伴侶蛋白介導的降解��;內(nèi)涵體–溶酶體系統(tǒng)通過受體(如CI-M6PR���、ASGPR、IGFIIR)或細胞因子介導的內(nèi)吞與溶酶體降解����;自噬–溶酶體系統(tǒng)則利用cGMP標簽、LC3或p62介導的自噬途徑�����,或通過HSC70介導的CMA實現(xiàn)降解����。整體而言,這些策略在分子設計與降解機制上各具特色����,共同拓展了TPD在多類蛋白質(zhì)及不同細胞環(huán)境下的應用潛力�。

PART 02

全球靶向蛋白降解市場規(guī)模與前景

根據(jù)Grand View Research顯示���,2024年全球靶向蛋白降解市場規(guī)模估值約為5.44億美元���,預計到2030年將達到16.85億美元,在2025年至2030年間的復合年均增長率(CAGR)為20.8%�����。從細分領域來看���,PROTAC在2024年的收入為3.13億美元��。分子膠是增長最快����、最具潛力的細分類型��,預計將在預測期內(nèi)展現(xiàn)最高的市場吸引力�����。從區(qū)域分布來看,2024年北美市場是全球收入規(guī)模最大的地區(qū)�。

PART 03

靶向蛋白降解(TPD)市場應用領域分析

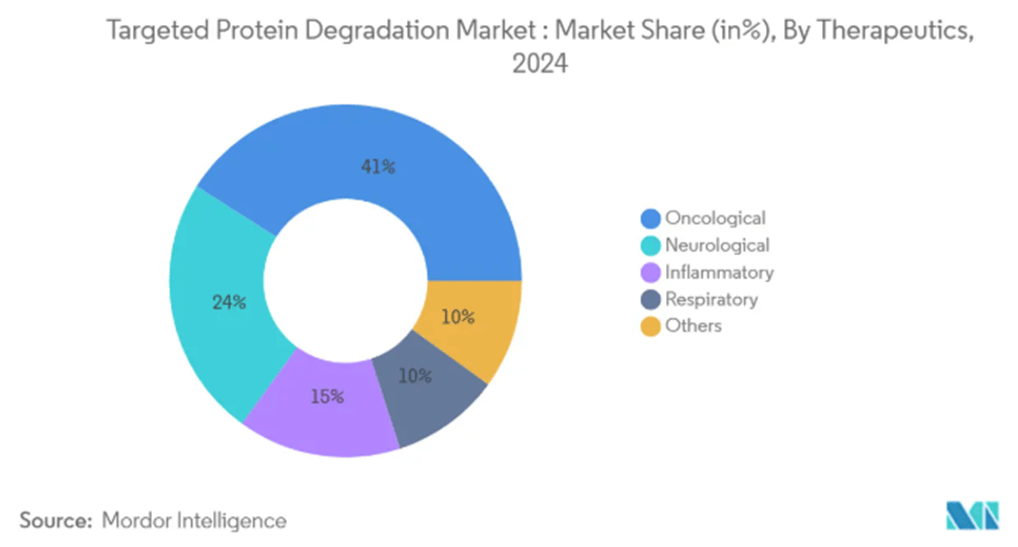

圖源:《Targeted Protein Degradation Market Size & Share Analysis - Growth, Trends, And Forecasts (2025-2030)》

腫瘤領域在TPD市場中的應用

腫瘤領域在靶向蛋白降解市場中占據(jù)領先地位,在2024年約占41%的市場份額�����。這一顯著優(yōu)勢主要得益于TPD技術在癌癥治療中的加速應用��,以及圍繞腫瘤適應癥的在研管線持續(xù)擴張�。大量臨床試驗已成功驗證了蛋白降解劑在多種癌癥治療中的有效性,進一步鞏固了該領域的主導地位�。各大制藥公司正在腫瘤應用領域進行大量投資,重點推進PROTACs和分子膠降解劑的開發(fā)��,用于靶向此前被視為“不可成藥”的癌癥相關蛋白����。此外��,該領域還受益于癌癥治療相對有利的監(jiān)管通道�����,以及腫瘤治療對創(chuàng)新療法的迫切臨床需求。完善的腫瘤研究網(wǎng)絡和專業(yè)化臨床基礎設施的存在���,也進一步加速了基于蛋白降解療法的研發(fā)和商業(yè)化進程���。

神經(jīng)系統(tǒng)領域在TPD市場中的應用

神經(jīng)系統(tǒng)領域預計將成為TPD市場增長最快的細分板塊,預計在2025至2030年實現(xiàn)18%的強勁復合年增長率(CAGR)���。這一快速增長主要歸因于對神經(jīng)退行性疾病研究力度的加大��,以及TPD技術在應對此前難以治療的神經(jīng)系統(tǒng)疾病中展現(xiàn)的巨大潛力����。針對阿爾茨海默病和帕金森病相關蛋白聚集物的突破性研究正推動該板塊的發(fā)展��。制藥企業(yè)看好神經(jīng)退行性疾病治療的廣闊前景���,正不斷加大在神經(jīng)系統(tǒng)應用方面的投資��。近期技術進展提升了蛋白降解劑穿透血腦屏障的能力�����,為創(chuàng)新神經(jīng)系統(tǒng)治療鋪平了道路�����。與此同時����,醫(yī)療支出在神經(jīng)疾病方面的增長和對創(chuàng)新治療手段的認知提升,也為該領域的發(fā)展提供了強勁動力�。此外,科研機構(gòu)與制藥企業(yè)之間的合作��,正在加速神經(jīng)系統(tǒng)領域蛋白降解療法的研發(fā)與應用落地����。

PART 04

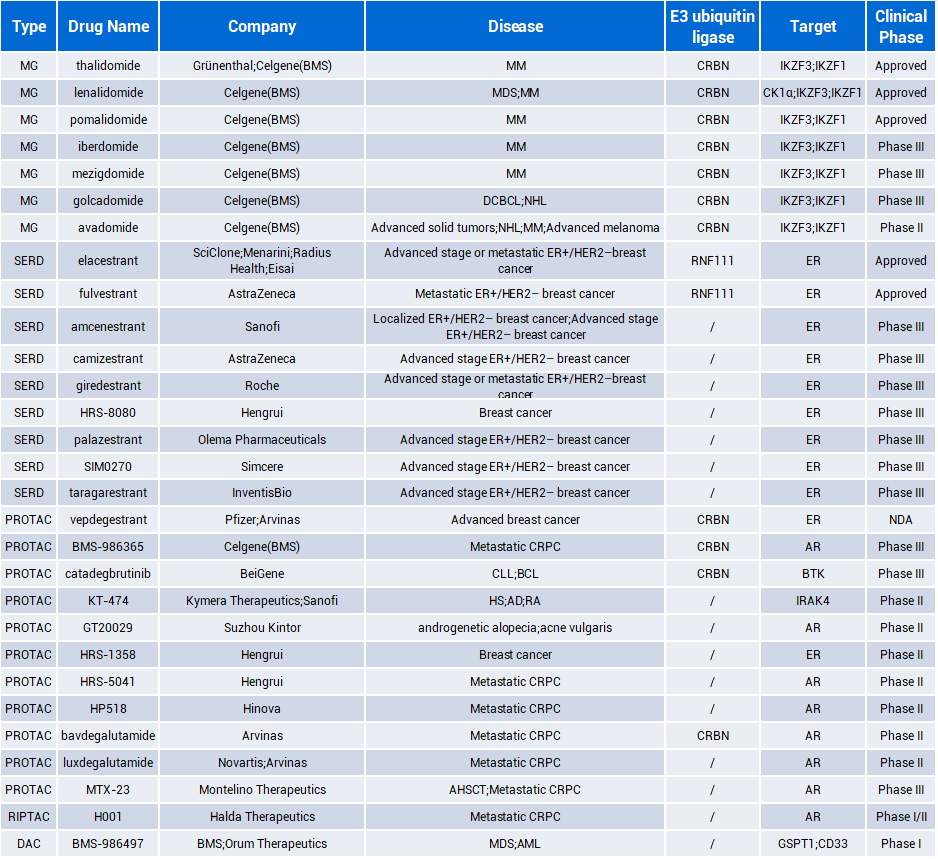

TPD領域進展較快的管線

分子膠、SERD���、PROTAC�、RIPTAC和DAC分別有管線在臨床階段�。其中分子膠和SERD都已經(jīng)有藥物上市,PROTAC進展最快的在NDA階段��。成熟的管線用到的E3連接酶大多數(shù)是CRBN�,而在臨床早期和臨床前管線中�,基于VHL療法的新興降解劑也占據(jù)著重要的地位。

PART 05

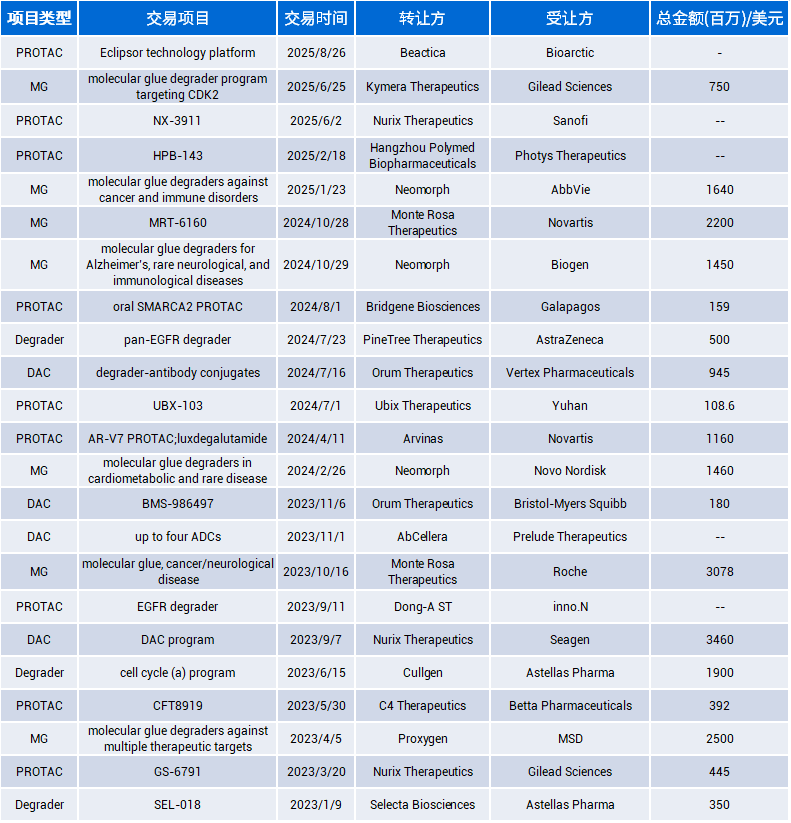

TPD領域相關交易

2023年至今,TPD領域有多筆相關交易��,其中數(shù)筆交易金額超過十億美元�����。資本投入與合作交易的頻繁發(fā)生進一步印證了這一市場的高景氣度�。

總結(jié)與展望

靶向蛋白降解技術正在快速走向成熟。隨著E3連接酶譜系不斷拓展����、分子膠機制逐步完善、DACs等創(chuàng)新形式涌現(xiàn)��,TPD有望在腫瘤���、自身免疫�、神經(jīng)退行性疾病等多領域發(fā)揮革命性作用���。未來幾年���,伴隨臨床數(shù)據(jù)積累與交易加速,TPD或?qū)⒊蔀橛忠恢卮笏幬镅邪l(fā)浪潮���。